「ハイリスク・ハイリターン」や「ローリスク・ローリターン」という言葉をどれだけ正しく理解できていますか?私自身、投資の勉強をするまで、ファイナンス理論のリスクとリターンについて誤解していました。今回は、投資におけるリスクとリターンについてお話しします。

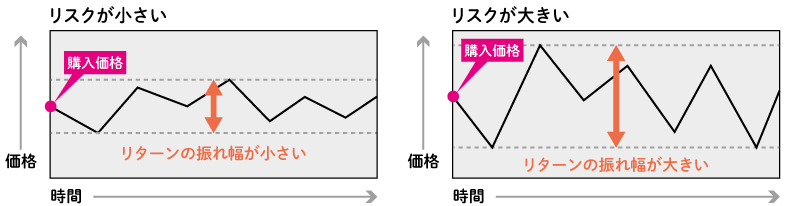

金融商品のリターンとは、「資産運用を行うことで得られる収益」のことです。一方、金融商品のリスクとは、一般的な「危険なこと」「避けるべきこと」という意味ではなく、「リターンが不確実である(予測できない)こと」を表します。不確実の度合い(振れ幅)が大きいことを「リスクが大きい」、小さいことを「リスクが小さい」といいます。つまり、「リスクが大きい」とは、「大きく収益が得られるかもしれないし、大きく損失が出るかもしれない」という意味です。

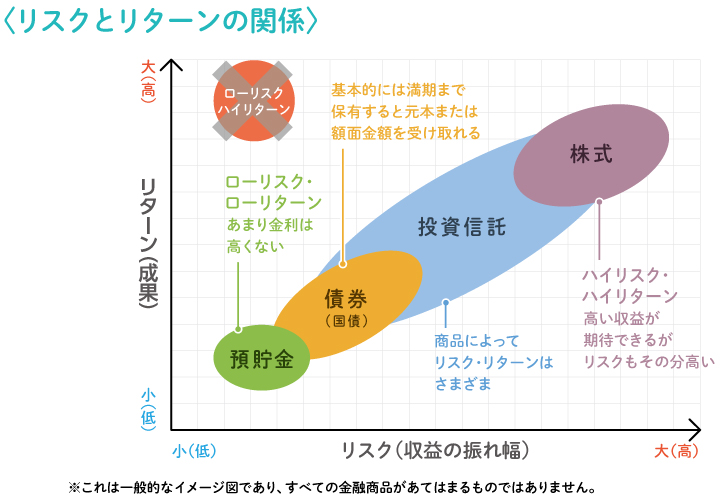

リスクとリターン

出典:日本証券業協会

上の表でわかるように、リスクとリターンは表裏一体であり、結果として「ハイリスクでローリターン」になることはあっても、「ローリスクでハイリターン(ハイリスクの場合と比較して)」になることはありえないという事です。「必ず儲かる!絶対に損はしない」という話などは基本的にはありえないという事がわかります。

出典:日本証券業協会

投資信託におけるリスク

投資信託は値動きのある株式や債券などに投資するため、基準価額は株式市場などの動向により変動します。したがって、投資信託には元本の保証はありません。

基準価額に影響を及ぼす主な変動には、以下のものがあります。

1.価格変動リスク

2.為替変動リスク

3.信用(デフォルト)リスク

4.金利変動リスク

分散投資の大切さ

投資信託は価格変動のある商品のため元本割れになるリスクがあります。リスクを未然に予測し、回避するよう備えるリスクヘッジが大切です。

分散投資とは、リスクを抑えて安定したリターンを目指す投資方法です。

分散投資には「資産分散」と「時間分散」があります。

資産分散

資産分散とは、1つの商品だけで運用をしないということです。例えば国内株式にのみ投資した場合のリターン(利益・損失)に比べて、株式・債券、国内・海外など、投資対象を分散させることで、リターン(利益・損失)の平準化が期待できます。資産分散をするときは値動きの特徴が異なる商品を複数保有することが大切です。例えば、株式と債券は一般的に異なる値動きをするので、それぞれの価格変動リスクをカバーするのに役立ちます。

時間分散

時間の分散とは、一度にまとまったお金を投資するのではなく、毎月10,000円というように一定金額を継続的に投資し、購入時期を分散させることです。

市場環境が変化する中でも、一時的な価格変動のリスクを分散させる効果が期待できます。

このような、価格が変動する商品に対して常に一定金額を定期的に投資し、平均購入単価を抑えることが期待できる方法を「ドルコスト平均法」といいます。

GPIF:年金積立金管理運用独立行政法人の運用について

GPIF(年金積立金管理運用独立行政法人)とは、私達の大切な公的年金の積立金を管理及び運用している機関です。GPIFでは、お金がなくならないように貯めて管理するだけではなく、「運用する」というのがポイントです。GPIFは、年金積立金を厚生労働省から預かって運用しているため、その運用についても法律で定められています。具体的には、「被保険者の利益のために、 長期的な観点から、安全かつ効率的に行う」という法律上の定めがあり、大きなリスクを取った運用はしないということが分かります。また、厚生労働省はGPIFの中期目標を「長期的に年金積立金の実質的な運用利回り(年金積立金の運用利回りから名目賃金上昇率を差し引いたもの)1.7%を最低限のリスクで確保すること」としており、具体的な数値まで定めています。

GPIFは、資産構成の基本を国内株式・国内債券・外国株式・外国債券にそれぞれ25%ずつとする分散投資を行っています。「年金財政上必要な利回りを満たしつつ、最もリスクの小さいポートフォリオを選定した結果」、このような資産配分になったとGPIFは説明しています。

GPIFは、2001年度に市場での運用を始めてからの累積の収益額は132兆4113億円の黒字で、収益率はプラス3.99%となり、運用資産の総額は224兆7025億円となりました。分散投資と長期投資を組み合わせて大きな成果を上げ、私達の大切な公的年金の積立金を『まもり』『ふやす』運用をしてくれています。

私達の大切な公的年金の積立金も、安全に『ふやす』ために投資によって運用されています。リスクとリターンを正しく理解して、これから来るであろう、さらなる格差社会に立ち向かえる力を身に付けていきましょう。

日経平均 連日史上最高値更新 投資するのは待った方がいい?!今まで通り投資を継続して大丈夫?!